観光庁、外国人患者を受け入れる医療機関の情報を取りまとめたリスト更新〜宿泊現場の備えは?

CoCoRo編集部

CoCoRo

新免税制度「リファンド方式」は、免税販売の流れを「購入時に非課税」から「購入時は税込で支払い、出国時確認後に返金」へ変える制度です。ホテル・旅館の売店や館内ショップでも、問い合わせ対応と運用設計が変わる可能性があるため、今のうちにポイントを整理しておくと安心です。

スタッフのやりがい向上や離職防止に課題を感じていませんか?

導入費用無料のデジタルチップサービス「CoCoRo」で従業員エンゲージメント低下を解決!

⇒CoCoRoの概要資料を見る

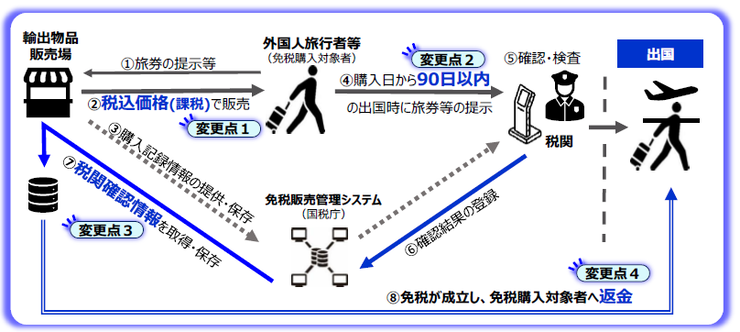

国税庁は、輸出物品販売場(いわゆる免税店)の制度を見直し、令和8年11月1日から新免税制度「リファンド方式」へ移行すると説明しています。従来は購入時点で消費税を免除して販売する運用が一般的でしたが、改正後は税込価格(課税)で販売し、出国時に持ち出しが確認された場合に免税が成立する仕組みになります。

改正後は、免税購入対象者が購入日から90日以内の出国時に税関の確認を受け、事業者側は購入記録情報と税関確認情報を保存することで免税の適用を受ける構造とされています。そのうえで、確認後に事業者が消費税相当額を返金する流れです。

また、関連改正として、免税対象物品の区分(一般物品・消耗品)や特殊包装、通常生活の用に供するかどうかの要件などの見直しも示されています。

ホテル・旅館の売店で免税販売を行っている場合、会計時の説明が変わります。免税制度改正をわかりやすく伝えるには、次の2点をセットで案内するのが現実的です。

フロントやコンシェルジュに「新免税制度のリファンド方式の導入で結局どうなるのか」と聞かれた際も、上記の2点を先に伝えると会話が早くなります。

免税制度見直しの影響は、販売時のレジだけではありません。宿泊業の現場では、次のような導線変更が起こり得ます。

海外の免税制度では購入時に税込で支払い、後日返金のイメージを持つ旅行者もいる一方、日本の従来運用に慣れた旅行者は戸惑う可能性があります。宿泊施設側の案内文で差が出やすいポイントです。

免税制度改正による日本人への影響として押さえたいのが、「日本国籍でも非居住者なら対象になり得る」点です。国税庁のQ&Aでは、日本国籍の免税購入対象者は「国内以外の地域に引き続き2年以上住所又は居所を有する者」とされ、提示書類として旅券に加えて在留証明・戸籍の附票の写し等、またマイナンバーカードが追加される旨が示されています。

免税制度改正によって一時帰国の場合はどうなるのか?といった相談は、帰省や長期滞在の前後で増えやすいテーマです。フロントが一次受けする場合は「対象者確認は免税店側の手続になるが、必要書類の考え方は事前に把握しておく」といったスタンスが運用しやすいでしょう。

免税制度をなぜ改正するのかという問いには、「不正防止」と「制度の実態に合わせた運用整理」が中心にあります。購入時点では課税で扱い、国外持ち出しが確認された段階で免税を成立させる設計は、その方向性を強く示しています。

宿泊業の現場では、理由の説明まで深く踏み込むよりも、「制度の前提が変わる」ことを短く伝え、ゲスト体験を崩さない案内に落とし込むことが重要になりそうです。

海外の一般的な考え方としては「税の扱い」と「持ち出し証明」がセットになりやすく、返金を伴う仕組みも珍しくありません。日本も新免税制度「リファンド方式」で、税関確認を前提に免税を成立させる方向に寄せた、と見ることもできます。

宿泊施設としては、「海外の方式に近いので分かりやすい」と決めつけず、国・地域によって手続の体感が違う前提で案内文を準備しておくと安心です。

免税制度廃止や消費税免税制度廃止になり、制度がなくなるわけではありません。免税の成立タイミングと手続が変わる改正です。簡単に一言で理解するのであれば「購入時は税込、出国後に返金」と理解すると今回の免税制度改正、および新免税制度「リファンド方式」がわかりやすくなるのではないでしょうか。

新免税制度「リファンド方式」の流れは、業務目線では次の整理が分かりやすいです。

ホテル売店が免税店として運用する場合、レジ対応だけでなく「返金まで含めた問い合わせ動線」まで設計する必要が出てきます。

免税制度改正(2026)で現場トラブルになりやすいのが「いつまでに税関確認が必要か」です。国税庁のQ&Aでは「購入日の翌日から90日目まで」とされ、期限の考え方が明確に示されています。

さらに重要なのが、税関確認が「購入記録情報(基本的に領収書・レシートの単位)」で行われる点です。同一の購入記録情報に含まれる免税対象物品のうち、1つでも不所持だと、その購入記録情報に含まれる全てが確認対象にならず、免税の適用も受けられないとされています。

宿泊施設で起こり得る具体シーンとしては、次のようなケースが想定されます。

館内で免税販売を行う場合は、「レシート単位で全部必要になる可能性がある」点を一言添えるだけでも、クレーム予防につながるかもしれません。

免税制度見直しでは、免税対象物品の区分(一般物品・消耗品)や消耗品の購入上限額、特殊包装、用途要件などの廃止が示されています。

館内売店の実務では、次の観点が影響しそうです。

また、購入下限額の目安として「5千円~」が示されています。免税制度改正をわかりやすく伝えるなら「合計5,000円以上が目安」という言い方が現場では扱いやすいでしょう。

新免税制度「リファンド方式」では、返金手続を「事業者自ら行う」以外に、承認送受信事業者等へ委託する方法も考えられるとされています。また、返金の実施方法について、消費税法令で詳細なルールを定めていない旨も示されています。

宿泊業としては、館内売店の規模やスタッフ体制に応じて「自前で返金まで抱えるか」「委託するか」を早めに比較しておくと良さそうです。

新免税制度「リファンド方式」を案内する場合は、長文よりも「短い定型文+FAQ」がわかりやすいでしょう。館内掲示・レシート裏・売店レジ前に置ける案内としては、次の3行から始めると運用しやすいでしょう。

フロントでは「免税制度は海外の返金と同じか」という質問も出やすいため、「日本では出国時の税関確認が前提」とだけ補足し、詳細は売店の免税担当へつなぐ導線が現実的です。

免税制度改正は、システムと経理の論点も含みます。国税庁のQ&Aでは、税関確認情報の保存により免税適用を受ける構造が示されており、売上処理の考え方も変わり得ます。

館内売店がある宿泊施設は、次のチェックをおすすめします。

「免税制度改正は売店だけの話」と切り分けるより、経理・IT・現場を早期に同席させたほうが手戻りが減るかもしれません。

新免税制度「リファンド方式」では、返金手続を委託する方法も考えられるとされています。小規模の売店や、季節繁閑が大きい施設は「繁忙期だけ委託」などの選択肢を検討してもよいでしょう。

免税制度の見直しは、現場の負荷をゼロにする改正ではありません。だからこそ、体制に合った役割分担を設計しておくことが重要です。

新免税制度「リファンド方式」で見落としやすい落とし穴が、「一部不所持で全体が不成立になる」点です。

宿泊施設では、以下のような工夫でリスクを下げられる可能性があります。

免税制度改正をわかりやすく伝える工夫は、オペレーションの安定にも直結しそうです。まずは「レシート単位」という単語をスタッフが共通言語として持っておくと良さそうです。

CoCoRoは、ゲストからのポジティブな評価を“データ”として可視化し、スタッフ一人ひとりのやりがい・貢献意欲を高める新しい仕組みです。現場のエンゲージメント向上、サービス品質の底上げにご活用いただけます。まずはお気軽にお問い合わせください。